¿Cómo predict.lm () calcula el intervalo de confianza y el intervalo de predicción?

Corrí una regresión:

CopierDataRegression <- lm(V1~V2, data=CopierData1)

y mi tarea era obtener un

90%intervalo de confianza para la respuesta media dadaV2=6 y90%intervalo de predicción cuandoV2=6.Use el siguiente código:

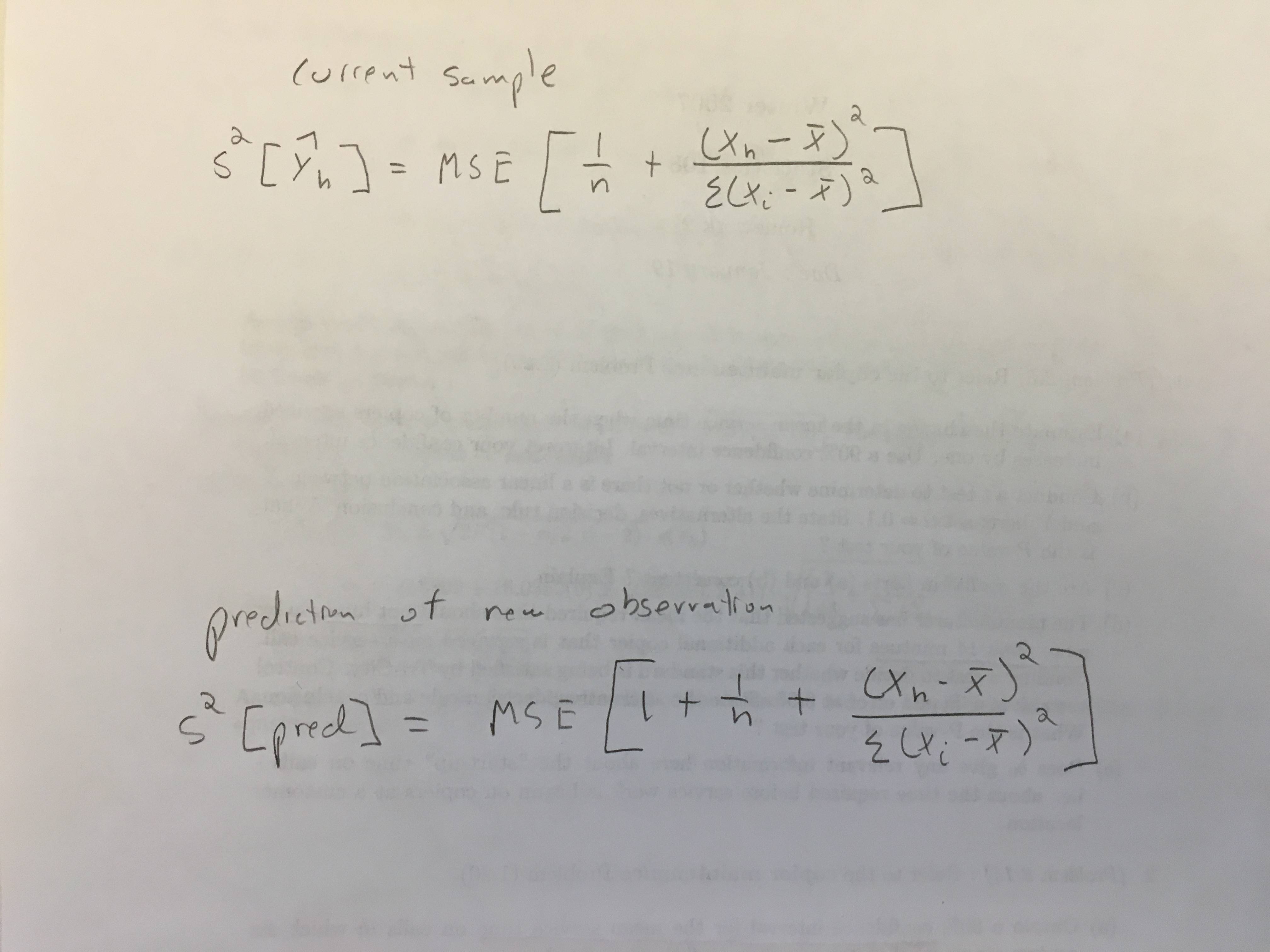

X6 <- data.frame(V2=6)

predict(CopierDataRegression, X6, se.fit=TRUE, interval="confidence", level=0.90)

predict(CopierDataRegression, X6, se.fit=TRUE, interval="prediction", level=0.90)

y tengo(87.3, 91.9) y(74.5, 104.8) lo cual parece ser correcto ya que el IP debería ser más amplio.

La salida para ambos también incluyese.fit = 1.39 que era lo mismoNo entiendo qué es este error estándar. ¿No debería ser el error estándar mayor para el PI frente al CI? ¿Cómo encuentro estos dos errores estándar diferentes en R?

Datos:

CopierData1 <- structure(list(V1 = c(20L, 60L, 46L, 41L, 12L, 137L, 68L, 89L,

4L, 32L, 144L, 156L, 93L, 36L, 72L, 100L, 105L, 131L, 127L, 57L,

66L, 101L, 109L, 74L, 134L, 112L, 18L, 73L, 111L, 96L, 123L,

90L, 20L, 28L, 3L, 57L, 86L, 132L, 112L, 27L, 131L, 34L, 27L,

61L, 77L), V2 = c(2L, 4L, 3L, 2L, 1L, 10L, 5L, 5L, 1L, 2L, 9L,

10L, 6L, 3L, 4L, 8L, 7L, 8L, 10L, 4L, 5L, 7L, 7L, 5L, 9L, 7L,

2L, 5L, 7L, 6L, 8L, 5L, 2L, 2L, 1L, 4L, 5L, 9L, 7L, 1L, 9L, 2L,

2L, 4L, 5L)), .Names = c("V1", "V2"),

class = "data.frame", row.names = c(NA, -45L))