Como o forecast.lm () calcula o intervalo de confiança e o intervalo de previsão?

Fiz uma regressão:

CopierDataRegression <- lm(V1~V2, data=CopierData1)

e minha tarefa era obter um

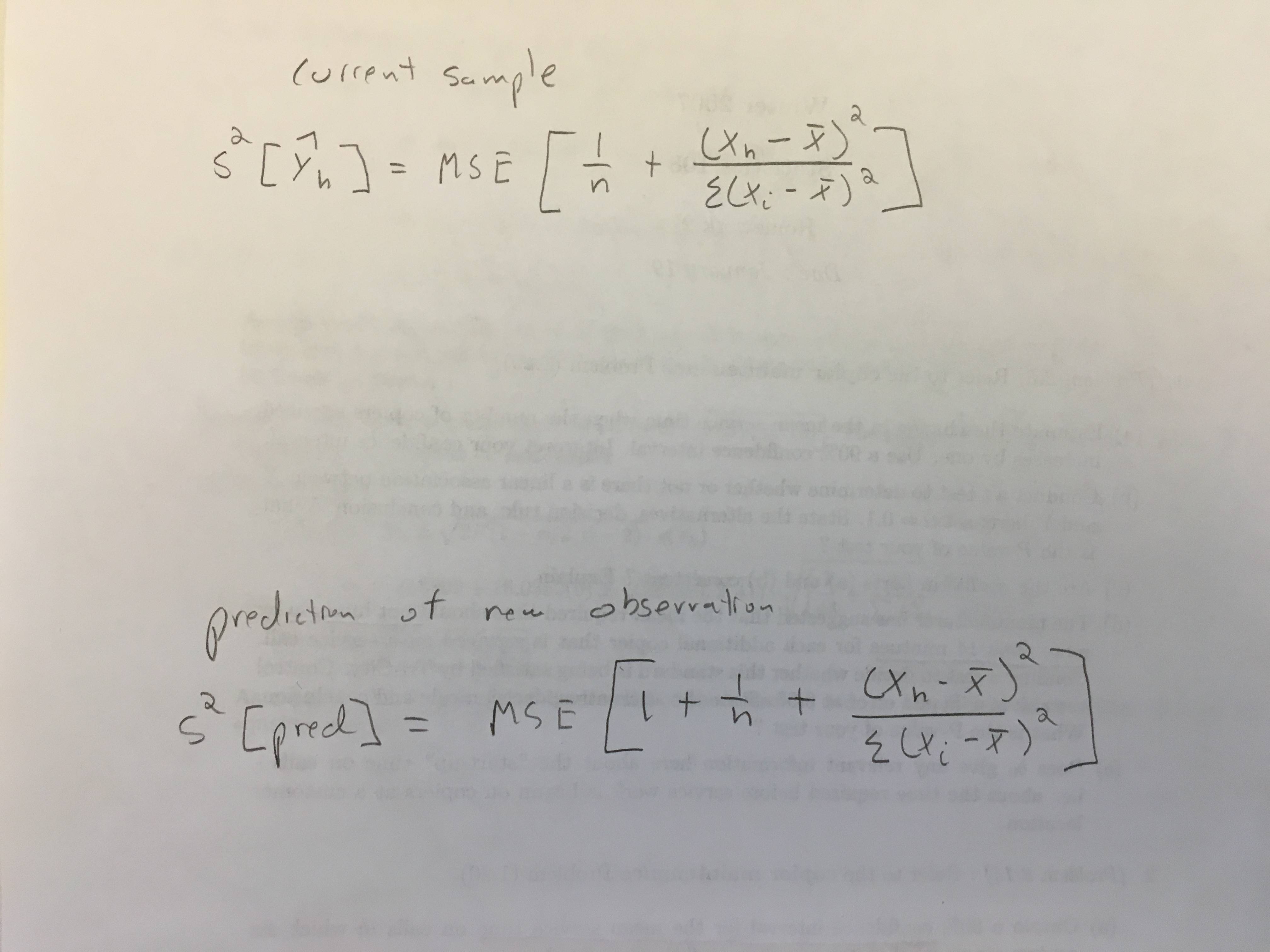

90%intervalo de confiança para a resposta média dadaV2=6 e90%intervalo de previsão quandoV2=6.Eu usei o seguinte código:

X6 <- data.frame(V2=6)

predict(CopierDataRegression, X6, se.fit=TRUE, interval="confidence", level=0.90)

predict(CopierDataRegression, X6, se.fit=TRUE, interval="prediction", level=0.90)

e eu tenho(87.3, 91.9) e(74.5, 104.8) o que parece estar correto, pois o PI deve ser maior.

A saída para ambos também incluiuse.fit = 1.39 que foi o mesmo.Não entendo qual é esse erro padrão. O erro padrão não deve ser maior para o PI vs. o IC? Como encontro esses dois erros padrão diferentes no R?

Dados:

CopierData1 <- structure(list(V1 = c(20L, 60L, 46L, 41L, 12L, 137L, 68L, 89L,

4L, 32L, 144L, 156L, 93L, 36L, 72L, 100L, 105L, 131L, 127L, 57L,

66L, 101L, 109L, 74L, 134L, 112L, 18L, 73L, 111L, 96L, 123L,

90L, 20L, 28L, 3L, 57L, 86L, 132L, 112L, 27L, 131L, 34L, 27L,

61L, 77L), V2 = c(2L, 4L, 3L, 2L, 1L, 10L, 5L, 5L, 1L, 2L, 9L,

10L, 6L, 3L, 4L, 8L, 7L, 8L, 10L, 4L, 5L, 7L, 7L, 5L, 9L, 7L,

2L, 5L, 7L, 6L, 8L, 5L, 2L, 2L, 1L, 4L, 5L, 9L, 7L, 1L, 9L, 2L,

2L, 4L, 5L)), .Names = c("V1", "V2"),

class = "data.frame", row.names = c(NA, -45L))